Цифровой рубль будет доступен всем — гражданам, бизнесу, участникам финансового рынка, государству.

Он также будет выполнять все три функции денег: средство платежа, меру стоимости и средство сбережения. Один цифровой рубль будет эквивалентен каждому из уже существующих видов денег — наличному и безналичному рублю.

В том, что цифровой рубль (ЦР) станет новым видом российских денег, уже нет сомнений. В апреле 2021 года ЦБ РФ представил Концепцию цифрового рубля, и это представление — второй этап реализации проекта «Цифровой рубль». Всего этапов шесть, они охватывают период до 2022 года. Что же это такое — цифровой рубль? И как с ним работать?

Центральный банк РФ подготовил Концепцию цифрового рубля (далее — Концепция), включающую описание целевой модели ЦР, анализ влияния введения ЦР на денежно-кредитную политику и финансовую стабильность, этапы реализации прототипа платформы ЦР (далее — Платформа).

Что такое ЦР?

Цифровой рубль — это третья форма денег, которая будет равнозначна наличным и безналичным средствам расчетов. Цифровой рубль будет эмитироваться (то есть «печататься») ЦБ РФ, он станет третьей формой российской национальной валюты.

Цифровые рубли представляют собой уникальные цифровые коды (токены), находящиеся в цифровых кошельках клиентов на Платформе. Цифровой рубль сочетает в себе свойства наличных и безналичных денег.

Не следует считать цифровой рубль криптовалютой: у них нет единого эмитента. Права потребителей криптовалют менее защищены, в большинстве стран такие средства нельзя использовать для оплаты товаров, работ и услуг. Единого института, который бы обеспечивал сохранность таких средств, тоже не существует.

Цифровой рубль станет обязательством ЦБ РФ, он будет реализовываться посредством цифровых технологий. Это фиатная валюта, то есть валюта, устойчивость функционирования которой обеспечивается государством (в лице ЦБ РФ).

Зачем нужен ЦР?

Предполагается, что дальнейшая цифровизация платежной инфраструктуры (наряду с системой быстрых платежей, Единой биометрической системой, платформой «Знай своего клиента» и т.д.) повысит скорость, удобство и безопасность платежей и переводов, а также снизит транзакционные издержки. На базе ЦР появятся и разовьются новые инновационные сервисы.

Цифровой рубль обеспечит и расчеты в офлайн-режиме, без доступа к Интернету.

Созданию Концепции предшествовали общественные консультации по нововведению. 88% респондентов посчитали, что именно возможность проведения офлайн-операций должна стать ключевым свойством ЦР, поскольку этот функционал позволит объединить преимущества наличной и безналичной форм денег. Например, из-за возможности расчетов между физическими лицами и оплаты товаров и услуг без доступа к Интернету (в офлайн-режиме) ЦР повысит доступность финансовых услуг на отдаленных и малонаселенных территориях.

То есть, с одной стороны, цифровой рубль, как и безналичные деньги, сделает возможными дистанционные платежи и расчеты онлайн. С другой стороны, как наличные деньги цифровой рубль может использоваться в офлайн-режиме — когда нет доступа к Интернету.

ЦБ РФ отмечает более высокий уровень безопасности сделок с использованием ЦР. Поскольку каждый цифровой рубль будет иметь свой идентификатор (как номер на бумажных деньгах), операция с каждым таким рублем будет иметь свой цифровой след. Это позволит государству отследить каждую транзакцию. И есть основания предполагать, что новая форма национальной валюты позволит повысить контроль расходования бюджетных средств, поэтому она будет в первую очередь внедрена в закупочную деятельность бюджетных учреждений.

Благодаря наличию идентификатора также можно будет упростить восстановление нарушенных прав владельца в случае утраты или хищения средств.

Где будет применяться цифровой рубль?

Цифровой рубль будет доступен всем — гражданам, бизнесу, участникам финансового рынка, государству.

Он также будет выполнять все три функции денег: средство платежа, меру стоимости и средство сбережения. Один цифровой рубль будет эквивалентен каждому из уже существующих видов денег — наличному и безналичному рублю.

Двухуровневая розничная модель ЦР

На этапе обсуждения Концепции было рассмотрено несколько моделей работы с ЦР. Наиболее эффективной признана двухуровневая розничная модель. Основные характеристики:

- Доступность для граждан и бизнеса.

- Снижение издержек в экономике.

- Использование инфраструктуры финансовых организаций для взаимодействия с клиентами.

- Открытие кошельков и проведение операций финансовыми организациями на Платформе.

Вот как будет проходить движение цифровых средств. ЦБ РФ, выпускающий цифровые рубли, открывает так называемые кошельки финансовым организациям и Федеральному казначейству, а финансовые организации открывают кошельки клиентам на Платформе.

Если банк хочет пополнить свой кошелек, он направляет в ЦБ РФ запрос на эмиссию цифровых рублей. ЦБ РФ списывает «безнал» с корреспондентского счета банка и проводит эмиссию цифрового рубля в эквивалентном объеме. То есть банк сам решает, какое количество хранящихся у него денег будет именно в цифровых рублях, исходя из потребности клиентов в этой валюте. В данном случае ЦБ РФ не выпускает новые цифровые рубли, а переводит в новый формат уже имеющиеся средства.

Каждый клиент получит право открыть свой цифровой кошелек на Платформе. Он может это сделать в любом выбранном банке через мобильное приложение этого банка. Но только в одном, даже если пользуется услугами разных кредитных организаций. То есть каждый клиент будет иметь только один кошелек с ЦР, открытый им в любом выбранном им банке.

Кошельки клиентов размещаются на Платформе и не отражаются на балансе финансовых организаций. То есть цифровые рубли — это деньги клиентов, а не банка. И банк не имеет права совершать с ними какие-либо операции самостоятельно. Поскольку банк не трогает эти деньги, не инвестирует их, на цифровые рубли, размещенные в цифровых кошельках (так же, как на рубли, размещенные в обычных кошельках), не начисляется процентный доход на остаток.

Если финансовая организация обанкротится, то клиент сможет снять цифровые средства с кошелька через другой банк.

Вправе ли человек, открывший цифровой кошелек в банке А, совершить платеж со своего цифрового кошелька через мобильное приложение банка Б, услугами которого он тоже пользуется? Да, поскольку операции совершаются на единой Платформе, доступ к которой будет предоставляться через мобильное приложение любого банка.

Клиент сможет самостоятельно пополнить свой цифровой кошелек. Но для этого он должен иметь средства на своем счету. Через мобильное приложение кредитной организации направляется поручение на обмен безналичных средств на цифровой рубль. Затем банк списывает безнал со счета клиента на свой счет, а из своего цифрового кошелька кладет ЦР в кошелек клиента. Платформа через мобильное приложение банка направляет клиенту уведомление о зачислении цифровых рублей на его кошелек. К тому же сумму, находящуюся в его цифровом кошельке, клиент сможет проверить через мобильное приложение любой кредитной организации, установленное на его телефон.

| Клиенты | Финансовые организации <*> | Платформа | ||||

| Физическое лицо. Юридическое лицо | Безналичные рубли | Привлечение и взаимодействие с клиентом. | Расчеты в ЦР по кошелькам на Платформе | Эмиссия ЦР. Открытие кошельков финансовым организациям. | ||

| Процедуры, предусмотренные законодательством. | ||||||

| Открытие и пополнение кошельков клиентам на Платформе. | Открытие финансовыми организациями кошельков клиентам и проведение расчетов в ЦР на Платформе | |||||

| Наличные рубли | Исполнение поручений клиентов на перевод ЦР | Кошелек клиента | Кошелек банка | |||

———————————

<*> Финансовые организации — кредитные организации и финансовые посредники.

Операции с цифровыми рублями идентичны операциям с наличными и безналичными деньгами. ЦБ РФ рассматривает цифровой рубль не в качестве замены налу и безналу, а как дополнение к этим формам денег.

Цифровой рубль также можно будет использовать для оплаты товаров, работ и услуг, проведения платежей, денежных переводов, оплаты сделок с финансовыми инструментами, с цифровыми финансовыми активами.

Перевод ЦР другому физлицу

Например, ЦР можно будет переводить на кошелек другого физлица при помощи идентификатора получателя (допустим, номера телефона). Клиент поручит банку взять определенное количество цифровых рублей из своего кошелька и положить в кошелек другого человека. Банк в этом случае только исполнит роль оператора. Обратите внимание: балансы кредитных организаций при переводе средств между кошельками клиентов не будут задействованы.

Покупка товаров на цифровые рубли тоже предполагается. Например, клиент банка А через мобильное приложение банка А считывает QR-код (или иной идентификатор товара) и подтверждает оплату со своего кошелька. Цифровые рубли в качестве платы за товар переходят с цифрового кошелька покупателя на цифровой кошелек продавца, находящийся, допустим, в банке Б. Платформа через мобильные приложения банков А и Б направляет клиентам (физическому и юридическому лицам) уведомления о зачислении и списании цифровых рублей — сделка состоялась.

При покупке товаров за цифровые рубли балансы кредитных организаций также не будут задействованы.

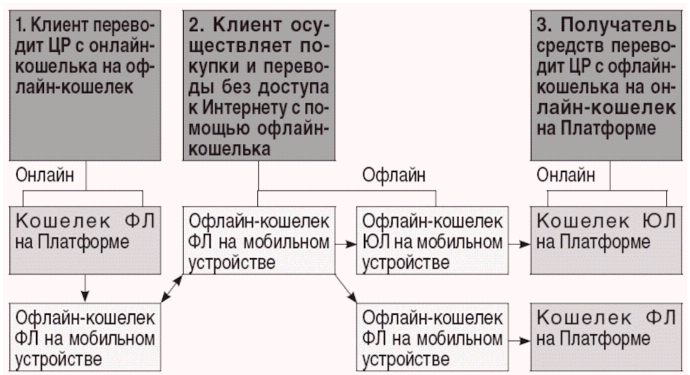

Перевод цифровых рублей офлайн

Подробнее расскажем об офлайн-переводах — платежах в цифровых рублях, проводимых клиентами без доступа к Сети посредством специальных цифровых кошельков, размещенных на мобильных устройствах. Да, именно так: для совершения офлайн-операций, помимо онлайн-кошелька (который находится в банке), клиенту будет открыт второй кошелек в цифровых рублях непосредственно на мобильном устройстве. То есть доступ ко второму кошельку будет с телефона, как, например, доступ к фотографиям или к встроенному еженедельнику.

Зачем нужен второй кошелек? Он дает клиенту возможность удобно совершать цифровые платежи, даже если телефон не подключен к Интернету (например, в малонаселенных пунктах). Сейчас для совершения этих операций люди, отправляющиеся в такую местность, берут с собой определенную сумму наличных. Как же будут происходить операции без подключения к Интернету? Операции будут проходить с использованием технологии беспроводной передачи данных малого радиуса действия (например, Bluetooth).

А если телефон потеряется или его украдут, что будет с цифровыми рублями, находящимися в офлайн-кошельке? ЦБ РФ указал в Концепции, что прорабатывает возможность реализации механизма восстановления средств, находящихся в офлайн-кошельке, при утрате мобильного устройства. Это реально, поскольку каждый ЦР имеет свой идентификатор.

Человек сможет пополнять свой офлайн-кошелек, переводя средства с онлайн-кошелька, когда есть доступ в Интернет.

Офлайн-операции с ЦР

Смарт-контракт — сделка, исполняемая автоматически

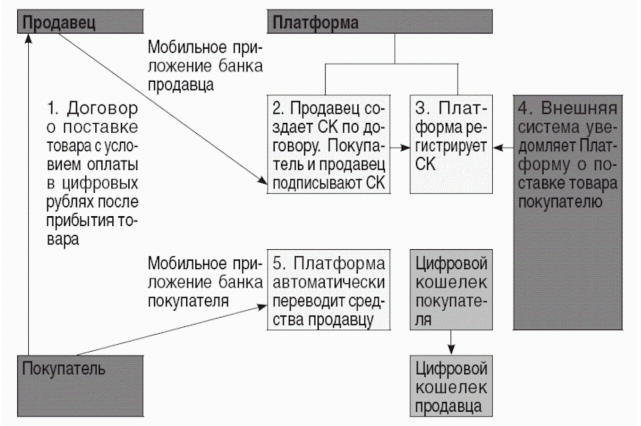

Рассмотрим еще одну функцию, возможную с введением в оборот ЦР, — смарт-контракт. Это сделка, исполняемая автоматически при наступлении заранее определенных сторонами условий. В Концепции сообщается, что смарт-контракты станут дополнительным функционалом Платформы.

Как мы уже говорили, цифровые рубли предполагается маркировать. Данная процедура позволяет устанавливать условия их расходования (например, определять конкретные категории товаров, работ, услуг, которые можно будет приобрести с их помощью) и отслеживать всю цепочку прохождения маркированных ЦР.

Вот как это будет работать. Продавец и покупатель заключают договор о поставке товара с условием оплаты в ЦР после прибытия товара. Продавец через мобильное приложение своего банка создает смарт-контракт по договору. Покупатель и продавец подписывают смарт-контракт. Платформа регистрирует его и запускает процедуру контроля исполнения договора (в том числе во взаимодействии с доверенными внешними источниками).

Внешний доверенный источник уведомляет Платформу о поставке товара покупателю. После этого Платформа автоматически переводит средства продавцу.

Безопасность работы с ЦР

Цифровой рубль — это деньги. Поэтому немалое место в Концепции уделено мерам по обеспечению информационной безопасности и киберустойчивости прототипа Платформы. Планируется использовать следующие подходы в части организации доступа пользователей к ней:

- Взаимодействие клиента с Платформой будет проходить по защищенным каналам через приложение банка, установленное на мобильное устройство клиента.

- Доступ пользователя к цифровому кошельку, а также все операции пользователя с ЦР планируется осуществлять с использованием специализированного программного модуля ЦБ РФ, интегрированного с мобильными приложениями кредитных организаций.

- Программный модуль ЦБ РФ должен обеспечить безопасное взаимодействие пользователя с банком; генерировать и хранить криптографический ключ доступа клиента кредитной организации к цифровому кошельку; предоставлять возможность подписания распоряжений по операциям с ЦР клиенту банка.

- При развитии Платформы особое внимание в части информационной безопасности будет уделено обеспечению операционной надежности и киберустойчивости на всех стадиях жизненного цикла ЦР.

- На Платформе разработчик гарантирует обеспечение конфиденциальности информации об операциях клиентов и защиту их персональных данных. При этом, как указано в Концепции, расчеты в цифровом рубле не предполагают анонимности платежей. Степень конфиденциальности операций на Платформе будет обеспечена на уровне не ниже, чем при существующем механизме платежей безналом.

Изменения в законодательстве в связи с введением ЦР

Реализация Концепции ЦР на практике потребует «настройки» законодательства РФ. В первую очередь будут определены полномочия ЦБ РФ по организации денежного обращения на основе ЦР, полномочия ЦБ РФ как оператора Платформы. Следует также регламентировать права и обязанности участников данной Платформы, права ЦБ РФ по осуществлению банковских операций с применением цифрового рубля не только с кредитными организациями, но и с юридическими и физическими лицами.

Другая группа корректировок в законодательстве определит правовой режим для цифрового рубля при его использовании в гражданских правоотношениях, скорректирует положения, регулирующие сферу расчетов, установит особенности исполнения денежных обязательств с применением ЦР.

Немаловажны изменения законодательной базы, позволяющие обеспечивать защиту информации об операциях с использованием ЦР как сведений, составляющих банковскую тайну. Предполагаются также коррекция налогового и бюджетного законодательства, изменение режимов обращения взыскания на имущество, определение особенностей распоряжения цифровым кошельком в рамках отношений, связанных с банкротством.

Защита прав потребителей

На начальном этапе внедрения цифрового рубля в массовое обращение ЦБ РФ должен сформировать комплексную систему информирования потребителей и защиты их прав. В частности, чтобы устранить риски, которые могут возникнуть при использовании цифрового рубля (например, незаконный отказ от приема цифрового рубля исполнителями услуг и продавцами), намечено создание единой цифровой системы подачи жалоб и обращений, основанной на принципе «одного окна». Дополнительно ЦБ РФ планирует создать отдельные каналы поддержки для пользователей ЦР в режиме 24/7 (колл-центр, приложение «ЦБ онлайн»).

Этапы реализации проекта

В Концепции указано, что ЦБ РФ обеспечит поэтапное внедрение цифрового рубля, что позволит банкам и торгово-сервисным предприятиям адаптировать свою инфраструктуру для проведения расчетов в ЦР.

Прошло уже два этапа реализации проекта внедрения ЦР.

В октябре 2020 года ЦБ РФ опубликовал доклад для общественных консультаций «Цифровой рубль». Затем на основании ответов, полученных от 196 респондентов (в том числе пяти ассоциаций, Торгово-промышленной палаты РФ, Союза потребителей РФ), доработал Концепцию цифрового рубля и опубликовал ее в апреле 2021 года на своем официальном сайте.

Реализация следующего этапа — создание прототипа Платформы — намечена на декабрь 2021 года.

Затем, в январе 2022 года, начнется активная разработка изменений законодательства РФ.

Запуск тестирования прототипа Платформы намечен на I квартал 2022 года.

Тестирование будет проходить весь 2022 год.

По результатам тестирования будет сформирована дорожная карта внедрения целевой Платформы.

При разработке технических решений планируется предусмотреть возможность использования существующей инфраструктуры приема безналичных платежей торгово-сервисными предприятиями.

Я.Ю. Королева

Эксперт журнала

«Руководитель

бюджетной организации»

Подписано в печать

25.06.2021